Layanan Individu

Layanan Individu Layanan Perusahaan

Layanan Perusahaan Booking Konsultasi

Booking Konsultasi

Konsultasi Pajak – Jasa konsultan pajak dapat menjadi solusi untuk sebuah badan usaha yang ingin mengelola kewajiban pajaknya dengan lebih efektif dan efisien. Layanan jasa seperti ini pastinya akan membantu perusahaan, untuk menyusun perencanaan pajak yang sesuai dengan regulasi perpajakan yang berlaku.

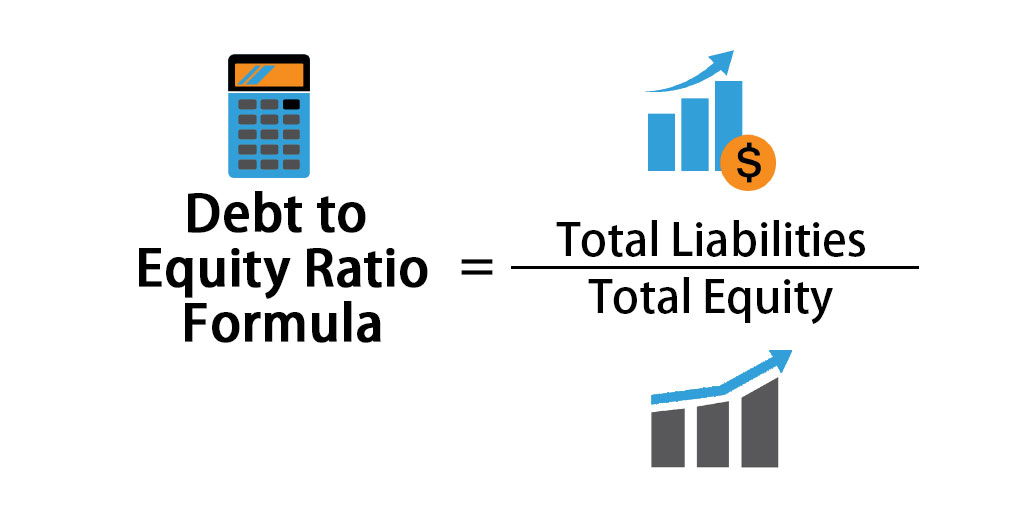

Bahkan nantinya perusahaan bisa meminimalkan pengeluaran yang harus diberikan untuk pajak. Dalam setiap perusahaan pastinya akan terdapat laporan utang dan modal dan ada perbandingan antara utang dan modal yang mana besar perbandingan tersebut seringkali disebut sebagai debt to equity ratio (DER).

Seperti halnya yang dimaksud dari debt to equity ratio, bahwa menunjukkan persentase dari ketersediaan biaya oleh pemegang saham atas Si pemberi saham. Dalam konteks ini, jika angka debt to equity ratio dalam jumlah yang besar, maka komposisi utang daripada dengan modalnya itu pun akan besar juga. Perlu diketahui bahwa pertama kali, debt to equity ratio ini telah tertulis dalam KMK Nomor 254 Tahun 1985.

Yang mana dalam keputusan ini debt to equity ratio ditetapkan dengan setinggi-tingginya, yaitu 3 banding 1 dan ternyata juga sempat tertunda. Tetapi, seiring dengan berkembangnya zaman aturan tentang debt to equity ratio kembali lagi pada PMK No. 169 Tahun 2015,Di mana dalam aturan tersebut debt to equity ratio ditetapkan paling tinggi 4 banding 1.

Berkaitan dengan hal tersebut, ternyata sektor pajak juga mempunyai kepentingan yang berkaitan dengan pengaturan debt to equity ratio. Karena hal tersebut ada kaitanya dengan kewajaran pada biaya pinjaman. Untuk biaya pinjaman yang berstatus tidak wajar, maka biaya ini diartikan atau dianggap sebagai bukan biaya.

UU PPh Pasal 18 Ayat 1

Terkait dengan persoalan perbandingan utang dan modal atau debt to equity ratio, bahwa kemenkeu yang mempunyai wewenang tentang keputusan, atas besarnya perbandingan antara utang dan modal untuk sebuah perusahaan sebagai kebutuhan perhitungan pajak. Kebijakan undang-undang tersebut yang memberikan Menteri Keuangan wewenang untuk mengeluarkan keputusan mengenai debt to equity ratio.

Baca Juga: Perencanaan Pajak Badan Usaha yang Cermat untuk Memaksimalkan Keuangan Perusahaan

Dalam dunia bisnis ada tingkatan untuk perbandingan tertentu dan yang wajar tentang besarnya debt to equity ratio. Apabila perbandingan di antara dua hal tersebut melebihi batas wajarnya atau sangatlah besar perbandingannya, maka perusahaan ini bisa dikatakan dalam kondisi yang tidak baik-baik saja.

Kendati demikian, berkaitan dengan perhitungan penghasilan kena pajak atau PKP, kebijakan undang-undang tersebutlah yang juga menentukan terdapat suatu modal terselubung atau yang seringkali dikenal dengan sebutan ekuitas berdasar dari standar akuntansinya.

Wajib Pajak yang Dikecualikan dari Debt to Equity Ratio

Berkaitan dengan debt to equity ratio, ada berbagai wajib pajak yang ternyata dikecualikan dari debt to equity ratio, yang mana wajib pajak tersebut memiliki kriteria seperti, Wajib pajak lembaga keuangan dan/atau bank, Wajib pajak asuransi dan reasuransi, wajib pajak yang mempunyai usaha pada bidang pertambangan, seperti minyak dan gas bumi, pertambahan umum, maupun pertambangan lainnya yang sejenis dan memiliki kontrak.

Baik itu kontrak bagi hasil perjanjian kerja sama maupun kontrak karya pengusahaan pertambangan, serta dalam kontrak maupun kesepakatan atau perjanjian yang dimaksud untuk mencantumkan atau mengatur ketentuan mengenai batasan perbandingan antara utang dan modal.

Selain itu, juga untuk wajib pajak yang semua penghasilannya akan dibebankan PPH yang sifatnya final sesuai dengan ketentuan undang-undang tertentu, serta wajib pajak yang menjalankan atau mempunyai bisnis di bidang infrastruktur. Supaya perusahaan bisa mengelola kewajiban perpajakannya dengan baik dan selalu terhindar dari sanksi pajak, maka memanfaatkan konsultan pajak Jakarta adalah solusi yang paling bijak.

Apabila Anda yang berada di Jakarta memiliki permasalahan pajak, dan membutuhkan bantuan dari konsultan pajak Jakarta profesional terpercaya, Anda dapat menghubungi kami di halaman ini untuk melakukan konsultasi pajak secara online. Agar pembayaran pajak bisnis Anda optimal dan tidak mahal.