Aturan Baru 2025! Pelaporan SPT PPN PMSE Lintas Negara Kini Wajib Bulanan, Begini Cara KerjanyaFlazztax30 Juni 2025Jasa Konsultasi ... Baca Selengkapnya

Penjual Online Tak Bisa Lagi Kabur Pajak, Marketplace Kini Jadi Pemungut Resmi!Flazztax28 Juni 2025Jasa Konsultan ... Baca Selengkapnya

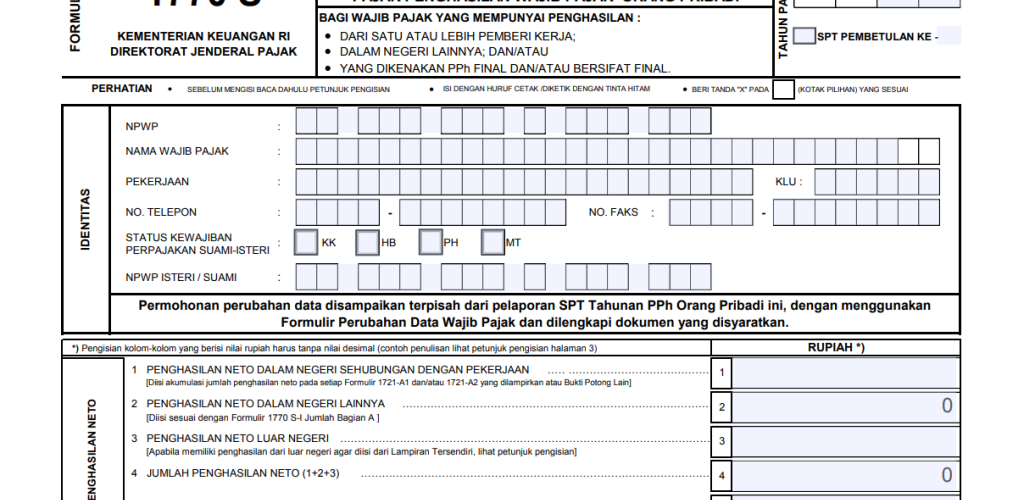

Jangan Salah Isi! Intip Perubahan Penting Pengisian SPT Tahunan PPh Sesuai PER-11/PJ/2025Flazztax27 Juni 2025Konsultan Pajak ... Baca Selengkapnya

Wajib Tahu! 13 Alasan Surat Pemberitahuan Pajak Bisa Dianggap Tidak Diajukan oleh DJPFlazztax26 Juni 2025Konsultan Pajak ... Baca Selengkapnya

UU PPh Pasal 7: Siapa Saja yang Tidak Wajib Lapor SPT Tahunan dan PPh 25? Cek Kriterianya di Sini!Flazztax25 Juni 2025Konsultasi Pajak ... Baca Selengkapnya

Bingung Atur Faktur Pajak Bulanan? Simak Aturan Gabungan Sesuai PER-11/PJ/2025!Flazztax24 Juni 2025Jasa Pajak ... Baca Selengkapnya

PER-11/PJ/2025 Resmi Berlaku! Faktur Pajak Uang Muka dan Pelunasan Bisa Terhubung Otomatis!Flazztax23 Juni 2025Jasa Konsultasi ... Baca Selengkapnya

Jangan Panik! Gunakan Fitur Deposit Coretax Ini Agar Pajak PPh 21 Anda Tetap AmanFlazztax21 Juni 2025Jasa Konsultan ... Baca Selengkapnya

Bingung Ingin Nonaktif atau Hapus NPWP? Ini Pilihan Terbaik Agar Tak Kena Sanksi Pajak!Flazztax20 Juni 2025Konsultan Pajak ... Baca Selengkapnya

Layanan Individu

Layanan Individu Layanan Perusahaan

Layanan Perusahaan Booking Konsultasi

Booking Konsultasi