Layanan Individu

Layanan Individu Layanan Perusahaan

Layanan Perusahaan Booking Konsultasi

Booking Konsultasi

Jasa Pajak – Sebagai seseorang yang belum paham tentang berbagai ketentuan kewajiban perpajakan, Anda bisa meminta bantuan pada konsultan pajak Jakarta. Konsultan pajak seperti ini pastinya mampu untuk mengatasi berbagai permasalahan pajak yang Anda alami. Dapat dipastikan bahwa setiap PKP atau pengusaha kena pajak mempunyai kewajiban untuk melakukan penghitungan, pemungutan, dan pelaporan PPN atau Pajak Pertambahan Nilai. Pelaporan yang dilakukan atas PPN melalui Surat Pemberitahuan dengan Formulir Kode 1111. Ulasan berikut ini akan membahas lebih lanjut mengenai Formulir Surat Pemberitahuan Masa PPN 1111 DM atau deemed.

Ternyata terdapat beberapa PKP atau Pengusaha Kena Pajak yang bisa menggunakan formulir Surat Pemberitahuan Masa Pajak Pertambahan Nilai 1111 DM. Lalu, apa itu Surat Pemberitahuan Masa Pajak Pertambahan Nilai 1111 DM? Siapa saja yang akan bisa memanfaatkan Surat Pemberitahuan Masa Pajak Pertambahan Nilai 1111 DM tersebut?

Formulir Surat Pemberitahuan Masa Pajak Pertambahan Nilai 1111 DM merupakan formulir surat pemberitahuan yang dipergunakan sebagai dokumen untuk melakukan pelaporan pajak yang berupa Pajak Pertambahan Nilai yang dilakukan oleh sebagian pengusaha kena pajak tertentu. Hal tersebut menunjukkan pada penghitungan pajaknya akan memakai pedoman penghitungan pengkreditan Pajak Masukan. Dalam konteks ini, pengusaha kena pajak akan mendapatkan Pajak Masukan yang bukan dari hasil pembelian. Tetapi, Pajak Masukan ini didapatkan dari penghitungan memakai rumus tersendiri dengan adanya dasar pembebanan yang didapatkan dari pajak keluaran.

Di samping itu, terdapat dua cara untuk melakukan penghitungan Pajak Pertambahan Nilai atau PPN yang terutang, yakni dengan menurut pada ketentuan dasar dari penghitungan pengkreditan Pajak Masukan dan pengkreditan Pajak Masukan, sekaligus pajak pengeluaran. Seperti halnya yang telah tertulis pada Peraturan Direktur Jenderal Pajak Nomor PER-10/PJ/2013, setiap pengusaha kena pajak yang mempergunakan pedoman untuk melakukan perhitungan pengkreditan pajak masukkan.

Menurut peredaran usaha maupun aktivitas bisnis yang berada dalam satu periode pajak, tidak lebih dari jumlah tertentu, maka memiliki kewajiban untuk melakukan penyampaian Surat Pemberitahuan Masa Pajak Pertambahan Nilai 1111 DM dalam bentuk data elektronik seperti e-faktur.

Baca Juga: Mengajukan Keberatan Pajak, Apa Saja Konsekuensinya?

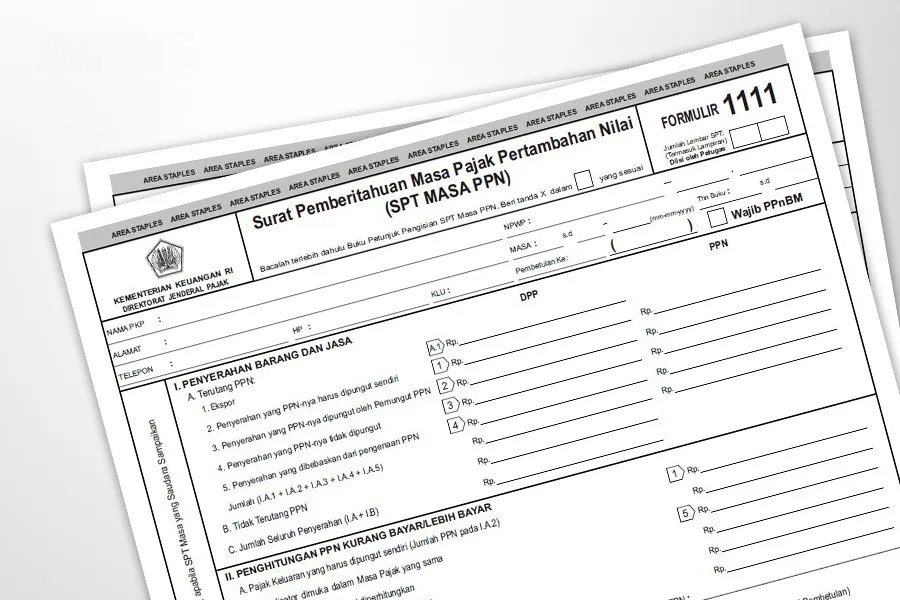

Formulir SPT Masa Pajak Pertambahan Nilai 1111 DM

Formulir Surat Pemberitahuan Masa Pajak Pertambahan Nilai 1111 DM merupakan formulir yang dipergunakan untuk melakukan pelaporan objek Pajak Pertambahan Nilai dan Pajak Pertambahan Nilai terutang dari jasa atau penyerahan barang oleh PKP yang mempergunakan pedoman perhitungan pengkreditan Pajak Masukan, yang mana omsetnya tidak lebih dari Rp1,8 miliar pada satu tahun pajak. Pengusaha kena pajak atau PKP pedagang eceran emas, dan pengusaha kena pajak pedagang eceran motor bekas juga bisa menggunakan formulir SPT Masa PPN ini.

Formulir Surat Pemberitahuan Masa Pajak Pertambahan Nilai 1111 DM terdiri dari, antara lain:

- Formulir surat pemberitahuan masa Pajak Pertambahan Nilai 1111 DM yang berupa induk surat pemberitahuan

- Formulir Surat Pemberitahuan Masa Pajak Pertambahan Nilai 1111 DM yang berupa daftar pajak keluaran terhadap penyerahan dalam negeri dengan faktur

- Formulir Surat Pemberitahuan Masa Pajak Pertambahan Nilai 1111 DM yang berupa daftar pengembalian jasa kena pajak dan barang kena pajak oleh pengusaha kena pajak yang mempergunakan pedoman perhitungan pengkreditan Pajak Masukan.

Bila Anda sebagai pengusaha kena pajak yang belum mengerti seperti apa ketentuan untuk menggunakan formulir SPT masa PPN 1111 DM, maka tentu saja Anda bisa dengan mudah memanfaatkan jasa konsultan pajak Jakarta.

Apabila Anda yang berada di Jakarta memiliki permasalahan pajak, dan membutuhkan bantuan dari konsultan pajak Jakarta profesional terpercaya, Anda dapat menghubungi kami di halaman ini untuk melakukan konsultasi pajak secara online. Agar pembayaran pajak bisnis Anda optimal dan tidak mahal.